Bạn có biết rằng mỗi năm, bạn sẽ nhận được một tài liệu cực kỳ quan trọng gọi là Phiếu khấu trừ thuế (源泉徴収票 – Gensen Choshuhyo)? Đây không chỉ là một tờ giấy thông thường mà còn là bản tóm tắt chi tiết về thu nhập, các khoản khấu trừ và số thuế bạn đã đóng trong năm tài chính. Việc hiểu rõ cách đọc Gensen Choshuhyo năm 2025 là chìa khóa để bạn đảm bảo quyền lợi, hoàn thành các thủ tục thuế, và thậm chí là gia hạn visa Nhật Bản một cách suôn sẻ.

Phiếu Khấu Trừ Thuế (Gensen Choshuhyo) Là Gì?

Gensen Choshuhyo (源泉徴収票) là chứng từ do công ty (người trả lương) phát hành cho nhân viên vào cuối mỗi năm tài chính (thường là tháng 12 hoặc tháng 1 năm sau đó). Nó ghi lại:

- Tổng thu nhập của bạn trong năm.

- Các khoản thuế thu nhập cá nhân và bảo hiểm xã hội đã bị khấu trừ tại nguồn.

- Các khoản khấu trừ khác đã được áp dụng.

Đây là tài liệu bắt buộc phải có để bạn thực hiện điều chỉnh thuế cuối năm (年末調整 – Nenmatsu Chosei) hoặc kê khai thuế (確定申告 – Kakutei Shinkoku) nếu cần.

Tại Sao Gensen Choshuhyo Quan Trọng Với Người Việt Ở Nhật?

Đối với người lao động Việt Nam ở Nhật Bản, Gensen Choshuhyo có vai trò cực kỳ thiết yếu:

- Quyết toán thuế: Là bằng chứng duy nhất về thu nhập và thuế đã nộp, giúp bạn xác định liệu có cần đóng thêm thuế hay được hoàn lại thuế.

- Thủ tục gia hạn Visa: Cơ quan xuất nhập cảnh thường yêu cầu Gensen Choshuhyo như một bằng chứng về khả năng tài chính và thu nhập ổn định khi bạn gia hạn visa làm việc hoặc các loại visa khác.

- Chứng minh thu nhập: Được sử dụng khi bạn cần làm các thủ tục vay vốn ngân hàng, thuê nhà, hoặc các giao dịch tài chính khác.

- Kiểm tra lương: Giúp bạn đối chiếu lại tổng thu nhập và các khoản khấu trừ đã nhận trong năm có chính xác hay không.

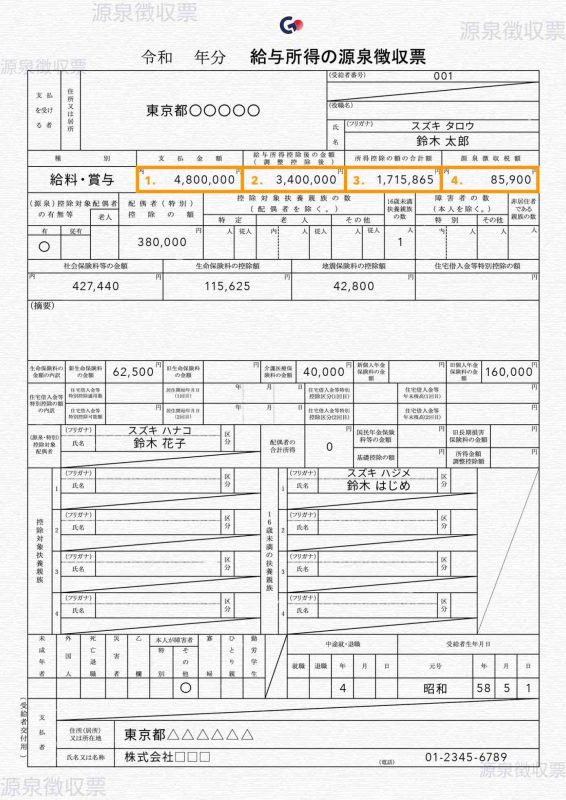

Hướng Dẫn Chi Tiết Cách Đọc Gensen Choshuhyo Năm 2025

Phiếu Gensen Choshuhyo có thể trông khá phức tạp với nhiều ô thông tin. Tuy nhiên, chỉ cần tập trung vào những mục chính sau, bạn sẽ dễ dàng nắm bắt:

支払金額 (Shiharai Kingaku – Tổng số tiền chi trả/Tổng thu nhập chịu thuế)

-

- Đây là tổng số tiền lương, thưởng và các khoản phụ cấp khác (trừ các khoản không chịu thuế như trợ cấp đi lại không quá quy định) mà công ty đã trả cho bạn trong năm tài chính đó.

- Đây là số tiền GROSS (chưa trừ bất kỳ khoản nào).

給与所得控除後の金額 (Kyūyo Shotoku Kōjo-go no Kingaku – Số tiền sau khi khấu trừ thu nhập từ lương/thu nhập chịu thuế)

-

- Đây là thu nhập của bạn sau khi đã trừ đi “khoản khấu trừ thu nhập từ lương” (給与所得控除 – Kyūyo Shotoku Kojo). Khoản này tương tự như chi phí phát sinh để bạn có được thu nhập từ lương (tiền đồng phục, chi phí đi lại làm việc,…). Nó được tính dựa trên tổng thu nhập của bạn theo một bảng quy định sẵn.

- Đây là con số quan trọng nhất để tính thuế thu nhập cá nhân của bạn.

所得控除の額の合計額 (Shotoku Kōjo no Gaku no Gōkeigaku – Tổng số tiền khấu trừ thu nhập)

Khác với người làm kinh doanh có thể khấu trừ các khoản chi phí như văn phòng phẩm, người đi làm công ăn lương không có chi phí kinh doanh, nhưng vẫn được coi là có những chi phí cần thiết để đi làm. Vì vậy, một khoản chi phí nhất định sẽ được tự động trừ khỏi thu nhập – đó chính là khấu trừ thu nhập từ lương (給与所得控除).

Mức khấu trừ thay đổi theo thu nhập như sau:

Tổng thu nhập (năm) | Mức khấu trừ thu nhập từ lương

Dưới 1,625,000 yên | 550,000 yên

Từ 1,625,001 đến 1,800,000 yên | 40% tổng thu nhập – 100,000 yên

Từ 1,800,001 đến 3,600,000 yên | 30% tổng thu nhập + 80,000 yên

Từ 3,600,001 đến 6,600,000 yên | 20% tổng thu nhập + 440,000 yên

Từ 6,600,001 đến 8,500,000 yên | 10% tổng thu nhập + 1,100,000 yên

Trên 8,500,000 yên | 1,950,000 yên

Tham khảo chi tiết hơn tại: 所得控除及び税額控除

③ 所得控除後の金額 – Thu nhập sau khi trừ các khoản giảm trừ

Mục này thể hiện số tiền còn lại sau khi trừ tất cả các khoản khấu trừ thu nhập (kể cả khấu trừ thu nhập từ lương ở ②), bao gồm:

- Khấu trừ cơ bản

- Khấu trừ bảo hiểm xã hội

- Khấu trừ người phụ thuộc

- Khấu trừ vợ/chồng

- Khấu trừ đặc biệt cho vợ/chồng

- Khấu trừ bảo hiểm nhân thọ

- Khấu trừ bảo hiểm động đất

- Khấu trừ người khuyết tật

- Khấu trừ khoản đóng góp vào quỹ hưu trí nhỏ

- Khấu trừ cho sinh viên đi làm

- Khấu trừ cho cha/mẹ đơn thân

- Khấu trừ cho phụ nữ đơn thân

Lưu ý: Các khoản như khấu trừ do tổn thất tài sản, chi phí y tế và quyên góp không nằm trong phạm vi điều chỉnh của quyết toán thuế cuối năm (年末調整), do đó không được phản ánh trong phiếu khấu trừ và cần thực hiện qua kê khai thuế cá nhân (確定申告) nếu muốn áp dụng.

④ 源泉徴収税額 – Mức khấu trừ tại nguồn

Mức khấu trừ tại nguồn là tổng số thuế thu nhập đã nộp trong một năm.

Mức khấu trừ tại nguồn được tính bằng công thức:

= (Thu nhập sau khi trừ đi khấu trừ thu nhập từ lương – Tổng các khoản khấu trừ thu nhập) × Thuế suất thuế thu nhập cá nhân × 2.1% (tỷ lệ của thuế phục hồi đặc biệt)

Bảng thuế suất thu nhập cá nhân:

Số tiền chịu thuế (sau khấu trừ) | Thuế suất | Khoản khấu trừ

Dưới 1,950,000 yên | 5% | 0 yên

1,950,001 – 3,300,000 yên | 10% | 97,500 yên

3,300,001 – 6,950,000 yên | 20% | 427,500 yên

6,950,001 – 9,000,000 yên | 23% | 636,000 yên

9,000,001 – 18,000,000 yên | 33% | 1,536,000 yên

18,000,001 – 40,000,000 yên | 40% | 2,796,000 yên

Trên 40,000,000 yên | 45% | 4,796,000 yên

*Người Nhật mặc định là (+ Khoản khấu trừ) nhưng thực ra khoản khấu trừ là số âm nên khi tính chúng ta sẽ tự (- Khoản khấu trừ)

Ví dụ minh họa:

Giả sử số tiền chịu thuế sau khi trừ các khoản là 1.600.000 yên.

- Tính thuế thu nhập cơ bản: 1.600.000 yên × 5% + 0 yên = 80.000 yên

*5% là thuế suất thu nhập cá nhân cơ bản theo thang thuế của Nhật Bản

*0 yên là khoản khấu trừ theo thang thuế của Nhật Bản

- Tính thuế phục hồi đặc biệt (2.1%): 80.000 yên × 2.1% = 1.680 yên

- Tổng cộng số thuế khấu trừ tại nguồn: 80.000 yên + 1.680 yên = 81.680 yên

Vậy trong ví dụ này, số tiền thuế khấu trừ tại nguồn là 81.680 yên.

Những điều cần lưu ý khi xem phiếu khấu trừ thuế

3.1. Phân biệt thu nhập và thu nhập tính thuế

Thu nhập (収入) là tổng số tiền bạn đã nhận từ công ty, trong khi thu nhập tính thuế (所得) là phần còn lại sau khi trừ các khoản khấu trừ. Việc phân biệt hai khái niệm này sẽ giúp bạn dễ dàng đọc và hiểu phiếu khấu trừ thuế hơn.

3.2. Kiểm tra thông tin về giảm thuế cố định năm 2024

Năm 2024, Nhật Bản thực hiện chính sách giảm thuế cố định (定額減税) nhằm hỗ trợ người dân trong bối cảnh giá cả tăng cao. Mỗi cá nhân được giảm 30,000 yên thuế thu nhập và 10,000 yên thuế cư trú, tổng cộng 40,000 yên. Nếu có người phụ thuộc, số tiền được giảm sẽ nhân theo số lượng (ví dụ: 4 người = 160,000 yên).

Thông tin về mức giảm này sẽ được ghi rõ trong phiếu khấu trừ thuế dưới dạng:

- 「源泉徴収時所得減税控除額○○円」(số tiền được giảm)

- 「控除外額○○円」(nếu có phần chưa được khấu trừ hết)

Bạn phải lưu ý rằng thông tin này cần được ghi chính xác.

3.3. Phiếu khấu trừ thuế có thể có sai sót

Dù là tài liệu do công ty phát hành, phiếu khấu trừ thuế vẫn có thể xảy ra sai sót, đặc biệt là ở các khoản giảm trừ, tiền lương ghi sai hoặc thiếu giấy tờ khi làm quyết toán thuế. Một số lỗi thường gặp bao gồm:

- Ghi sai hoặc thiếu giảm trừ cho vay mua nhà

- Số lượng người phụ thuộc không chính xác

- Nhầm lẫn giữa các loại bảo hiểm

Việc hiểu rõ cách đọc và kiểm tra phiếu này không chỉ giúp bạn nắm được tình hình tài chính cá nhân, mà còn đảm bảo quyền lợi hợp pháp như hoàn thuế hoặc làm hồ sơ định cư, xin visa. Đặc biệt trong năm 2025, với sự thay đổi do chính sách giảm thuế cố định và khoản trợ cấp bổ sung, việc đối chiếu kỹ các mục như tổng thu nhập, số thuế đã khấu trừ, và số tiền hoàn thuế càng trở nên quan trọng.

BÀI VIẾT LIÊN QUAN

5 thương hiệu kem chống nắng cho da dầu tốt nhất Nhật Bản 2024 2025

Da dầu là một trong những vấn đề phổ biến về da mà nhiều người [...]

Lợi khuẩn giảm cân DHC của Nhật 30 ngày 30 viên mẫu mới 2023

Chúng ta vẫn thường nghe ăn sữa chua mỗi ngày để tốt cho đường ruột [...]

12 Comments

7+ ứng dụng tra tàu điện ở Nhật miễn phí 2023 2024

Yahoo!乗換案内, Ekisupa-ato, Tokyo Metro my, Norikae NAVITIME hay những ứng dụng bên dưới là những [...]